最近よく耳にする「セルフメディケーション税制」。

医療費控除の特例としてスタートした制度ですが、実際に自分がその対象になるかどうか調べたことはありますか?

実は意外と自分が対象者だったりするんです。

その一方で、以前からある「医療費控除」の制度もあります。

自分がどちらの制度を利用すべきか、実際にシミュレーションしてみましょう!

そもそも医療費控除とは?

医療費控除とは、自分や家族のために支払った医療費などの負担額が年間10万円を超えた場合(所得が200万円未満の人は「所得金額×5%」の額)、その超えた金額について所得控除を受けられる制度です。

医療費控除の対象となるものは主に治療目的のものが認められます。

医療機関に支払った治療費のほか、通院のための交通費や、治療のためにドラッグストアで購入したOTC医薬品も控除対象に含まれます。

そもそもセルフメディケーション税制とは?

一方、セルフメディケーション税制は、自身で購入したOTC医薬品を使い治療を行う「セルフメディケーション」を促進するための制度です。

特定のOTC医薬品の購入額が年間12,000円を超えた場合、超えた部分の金額(上限88,000円)について所得控除を受けられます。医療費控除との併用はできません。

つまり、1年間でのOTC医薬品の購入費が12,000円を超えた場合はセルフメディケーション税制が利用でき、10万円を超えた場合は医療費控除が利用できます。

しかし、10万円を超えたら医療費控除を利用すればいいという単純なことでもありません。

10万円を超えていても、セルフメディケーション税制を利用したほうがトクをする場合もあります。

OTC医薬品ってどんな薬?

OTC医薬品とは、医師の処方が必要な医療用医薬品とは違い、街にあるドラッグストアなどで購入できる医薬品のこと。

「Over The Counter(オーバー・ザ・カウンター)」の略が語源で、カウンター越しに医薬品を販売するスタイルに由来しています。

また、OTC医薬品の中には「スイッチOTC医薬品」と呼ばれるものがあります。これは、「医療用から転用された医薬品」のこと。

つまり、医療機関で処方される医薬品と同等の効果が期待できるOTC医薬品ですので、薬剤師などによるしっかりとした服薬サポートが必要です。

控除対象となるOTC医薬品とは?

セルフメディケーション税制ではOTC医薬品の購入が控除対象となりますが、すべてのOTC医薬品が対象となるわけではありません。

セルフメディケーション税制ではOTC医薬品の購入が控除対象となりますが、すべてのOTC医薬品が対象となるわけではありません。

制度の対象となる医薬品には定められた識別マークが付いています。

購入の際は、セルフメディケーション税控除対象マークが付いている医薬品かどうか確認しましょう。

どっちがおトクかシミュレーション

それでは実際に、どちらの制度を利用したほうがトクになるのか、ある家族をモデルにしてシミュレーションしてみましょう!

Aさん一家の場合

会社員の父、専業主婦の母、子ども2人の4人家族。家族はみな健康だが、たまに歯医者や子どもの急な発熱などで医療機関を利用している。風邪薬や胃薬、軟膏などをドラッグストアで購入している。

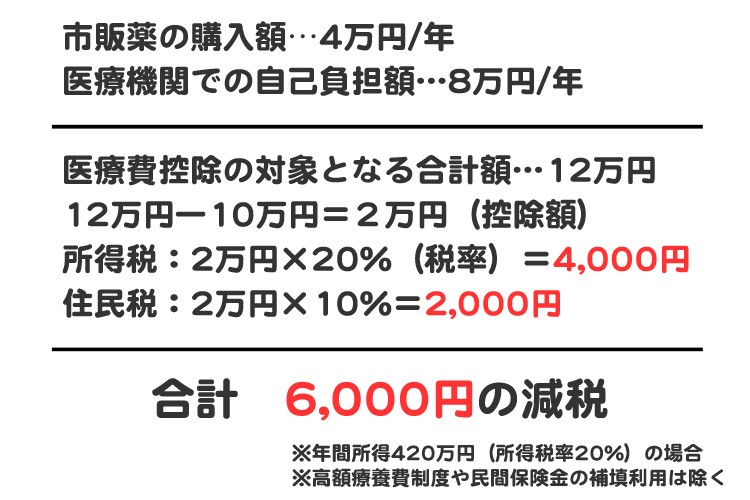

- 所得は420万円/年

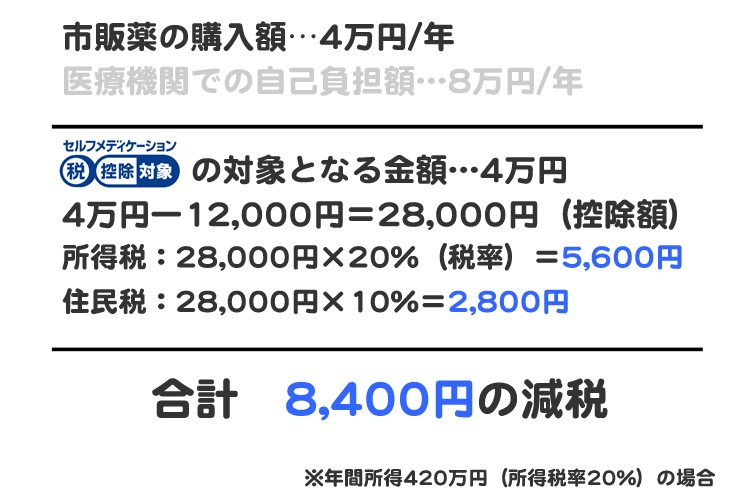

- 市販薬の購入額は4万円/年

- 医療機関での自己負担額は8万円/年

※市販薬はセルフメディケーション税制、医療費控除の双方の対象商品とする

医療費控除を利用した場合

医療費控除の対象となる合計額は12万円。

このうち所得控除額は10万円を引いた2万円となります。(高額療養費制度や民間の保険金の補填利用は除く)

所得税は2万円のうち、所得に応じた税率20%を掛けた額4,000円が減税されます。

また、住民税は2万円のうち、税率10%を掛けた額2,000円が減税されます。

つまり、4,000円と2,000円の合計額6,000円が医療費控除で確定申告した場合の減税額となります。

セルフメディケーション税制を利用した場合

セルフメディケーション税制の対象となる市販薬の合計購入額は4万円。このうち所得控除額は12,000円を引いた28,000円となります。

所得税は28,000円のうち、所得に応じた税率20%を掛けた金額5,600円が減税されます。

また、住民税は28,000円のうち、税率10%を掛けた金額2,800円が減税されます。

つまり、5,600円と2,800円の合計額8,400円がセルフメディケーション税制で確定申告した場合の減税額となります。

セルフメディケーション税制のほうがトクになった

結果を見ると、同じ額の市販薬を購入していたのにもかかわらず、医療費控除では6,000円の減税、セルフメディケーション税制では8,400円の減税と、2,400円も差が出る結果となりました。

このように、実は同じ購入額でもセルフメディケーション税制を使用した方がトクになる場合があるのです。

わかりやすく、以下のように覚えておくと良いでしょう。

- 市販薬の購入額が年間10万円を超えない場合はセルフメディケーション税制を利用(医療費控除ではそもそも対象とならない)

- 市販薬の購入と医療機関での自己負担の合計額が年間10万円〜18万8000円の場合は控除額の大きい方を利用する

- 市販薬の購入と医療機関での自己負担の合計額が年間18万8000円を超える場合は医療費控除を利用した方がトクになる

※ 市販薬はセルフメディケーション税制、医療費控除の双方の対象商品とした場合

※ 年所得420万円(所得税率20%)の家庭の場合

※ 高額療養費制度や民間保険金の補填などは利用しなかった場合

対象となる市販薬はセルフメディケーション税制と医療費控除でそれぞれ違う?

しかしセルフメディケーション税制を利用する上でも注意しなければいけないこともあります。

最大の注意点としては、ドラッグストアで購入できる市販薬は、すべてがセルフメディケーション税制の対象ということではないこと。

また、セルフメディケーション税制では対象ではないけれど、医療費控除では対象となる市販薬もあります。

(両方適用される市販薬、両方適用されない市販薬もあります)

市販薬を購入する際には、どちらの制度の対象となっている市販薬なのかドラッグストアの薬剤師さんなどに確認してみましょう。

まとめ

意外とセルフメディケーション税制という制度に当てはまる対象者が多いことが理解できたかと思います。

セルフメディケーション税制を有効に活用し、予防や健康維持のためにもセルフメディケーションを家庭に取り入れてみてはいかがでしょうか?

<関連リンク>

監修

ヒフノコトサイト

編集部